Как устроена исламская экономика

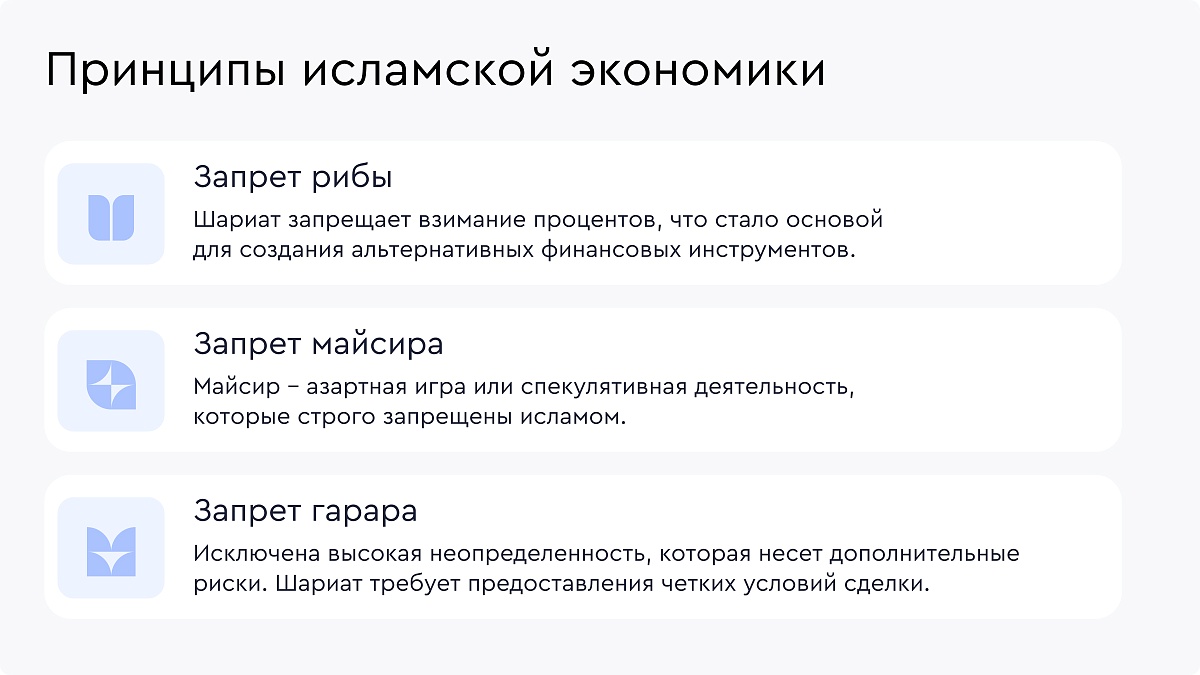

Для понимания принципов функционирования инструментов партнерского финансирования необходимо для начала определить, что из себя представляют исламская экономика. Она регулируется исламским правом (фикх) и основывается на шариате — комплексе предписаний, определяющих все сферы жизни верующих мусульман. Шариат, в свою очередь, опирается на Коран и Сунну, кияс и иджма. В контексте экономики шариат определяет, какие финансовые операции допустимы, запрещая, например, доход от процентов и поощряя партнерское инвестирование или торговлю. К основным принципам функционирования системы исламской экономики относятся запреты на такие понятия, как риба, гарар и майсир.

Шариат также запрещает финансовые операции, связанные с игорным бизнесом, торговлей оружием, алкоголем, табачной продукцией, порнографией, производством свинины, получением взяток. Кроме этого, отмечается недопустимость нанесения вреда. С другой стороны, важно отметить, что нормы шариата не запрещают инвестиции в акции, ПИФы и другие подобные инструменты.

Что такое партнерское финансирование

Партнерское финансирование — система финансовых отношений в исламской экономике, структурированная в соответствии с нормами шариата. Одним из его определяющих правил является тот факт, что деньги не выступают объектом торговли и не рассматриваются в роли активов — они служат лишь мерой стоимости и средством расчета. Любая финансовая операция или коммерческая сделка в исламском банкинге должна быть реализована на базе материальных активов или оказанных услуг.

Традиционное финансовое посредничество банков, основанное на кредитовании и начислении процентов, заменяется прямым участием институтов в торговых операциях, прямом финансировании сделок, долевом партнерстве, а также в распределении прибыли и убытков.

Применяются финансовые инструменты, основанные на договорах купли-продажи, агентских договорах, а также договорах аренды, долевого участия и доверительного управления. При этом классические срочные депозиты уступают место инвестиционным счетам: доходность по ним формируется в результате полученной прибыли и выражается не в фиксированных процентах, а в распределении долей в прибыли.

Мировой рынок партнерских финансов: объем и перспективы

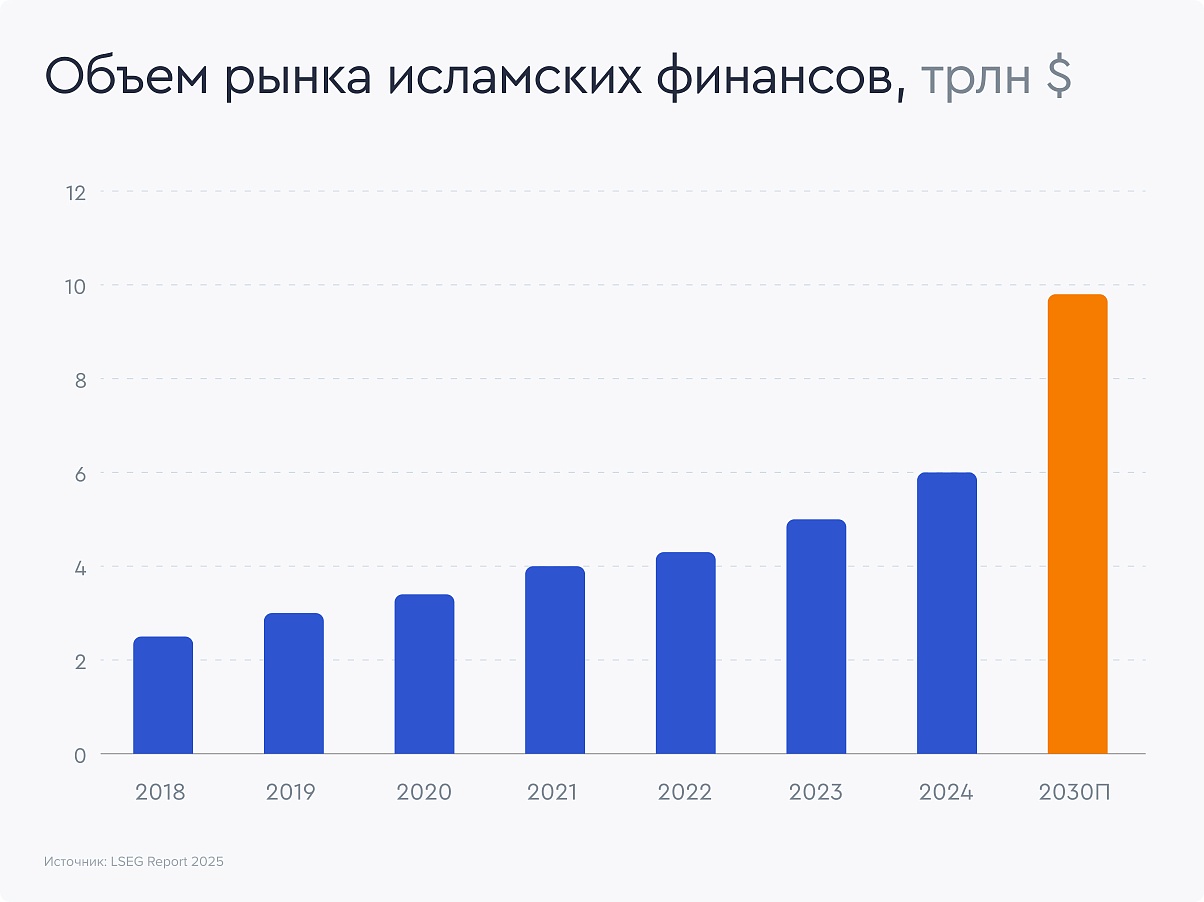

Мировой рынок партнерских финансов демонстрирует устойчивый рост: за последние пять лет его объем удвоился и превысил $6 трлн, а по оценкам участников рынка, к 2030 году может достичь $10 трлн. Лидерами по объемам рынка выступают Иран и Саудовская Аравия. В то же время Малайзия является лидером по уровню развития инфраструктуры и регулирования рынка, а Великобритания — крупнейший игрок среди западных стран. Существенную долю в структуре исламских финансов занимают банковские активы — порядка 72% ($4 трлн).

Что такое сукук и как устроены исламские облигации

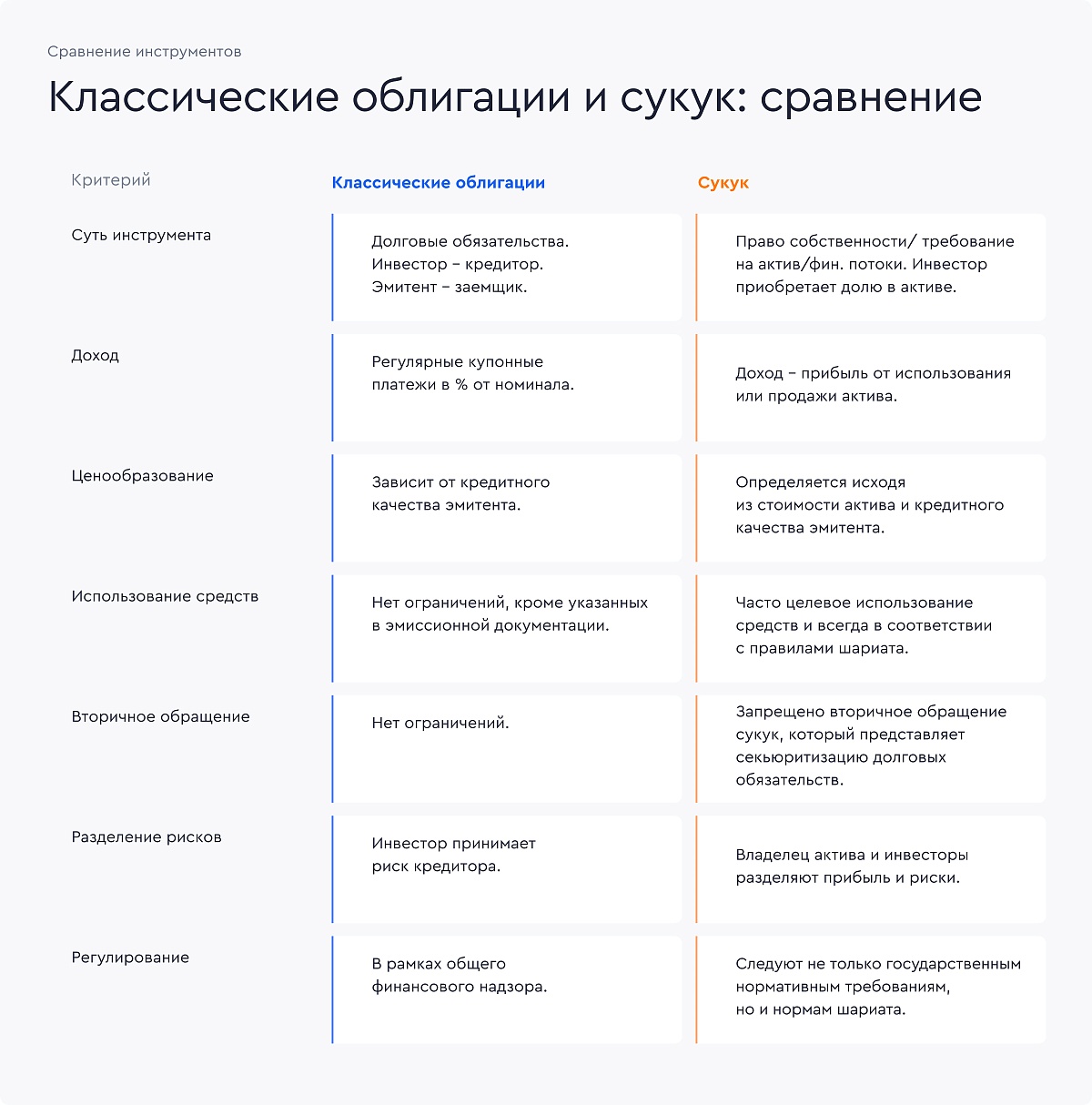

Сукук — разработанный в мусульманских экономиках инструмент исламского привлечения публичного финансирования. Ключевое отличие от традиционной облигации: инвестор получает долю в активе или услугах, а не фиксированный процентный купон, при этом привлеченные средства могут направляться исключительно на деятельность, разрешенную исламом.

Рынок сукука представляет собой публичный сегмент рынка партнерского финансирования. Его объем превышает $1 трлн (~18% от общего рынка партнерских финансов), при этом это один из наиболее динамично развивающихся сегментов.

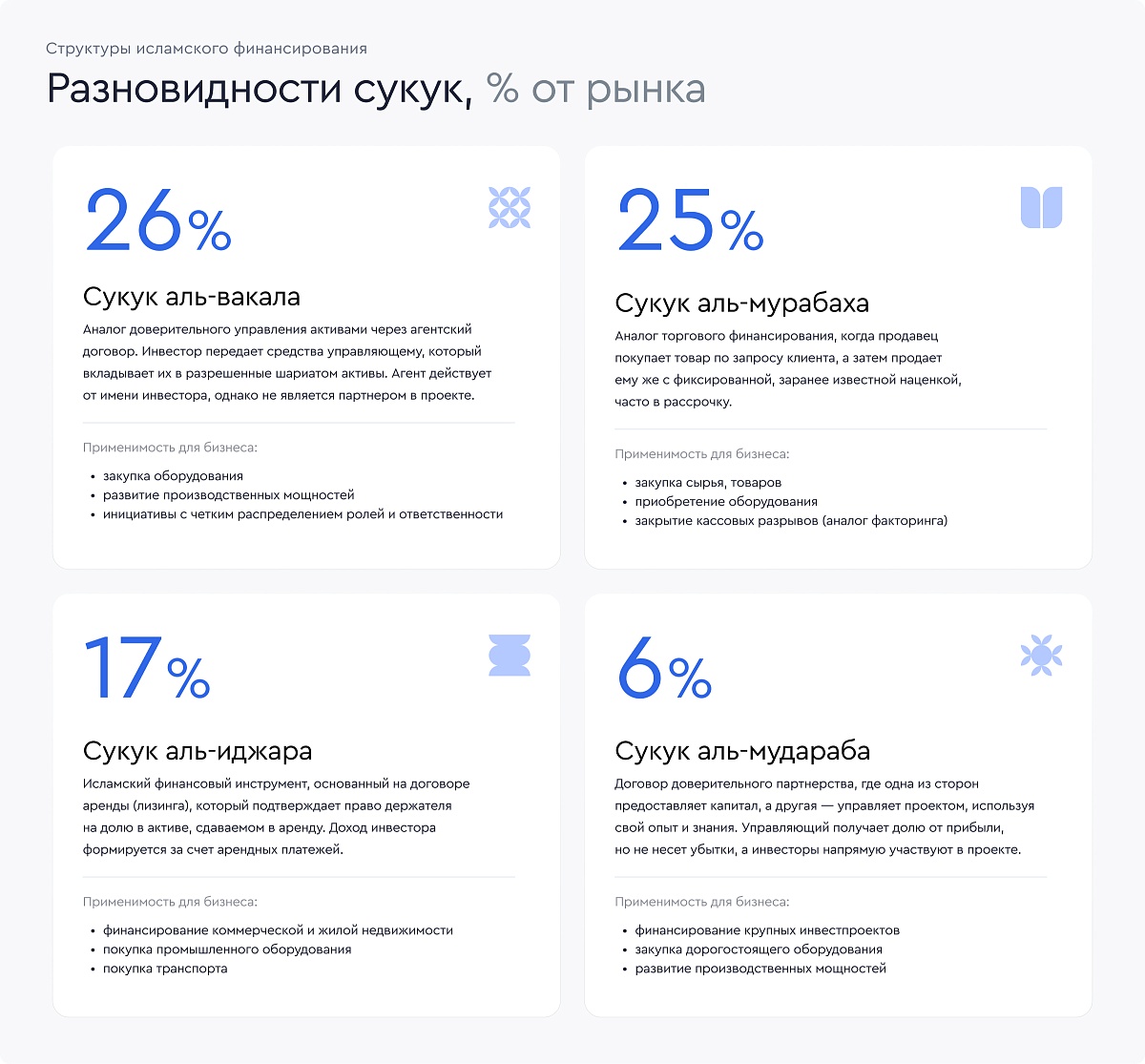

AAOIFI (организация по бухгалтерскому учету и аудиту для исламских финансовых учреждений, являющаяся одним из ключевых институтов мирового рынка исламских финансов) выделяет 15 возможных видов сукука. При этом почти 75% глобального рынка приходится на четыре их разновидности: сукук вакала (аналог агентского договора), сукук мурабаха (аналог торгового финансирования), сукук иджара (аналог аренды/лизинга), сукук мудараба (аналог доверительного управления).

Партнерское финансирование в России

В России рынок партнерского финансирования находится в стадии формирования и развивается сразу по нескольким векторам:

-

Во-первых, активизировались инициативы по расширению продуктовой линейки этого сегмента. Сюда же можно отнести дебютное размещение выпуска сукука ВЭБа.

-

Во-вторых, развивается инфраструктура, необходимая для расширения сегмента партнерского финансирования.

-

Наконец, изменения происходят и в регуляторной части.

Отметим, что изначально эксперимент по партнерскому финансированию в РФ проходил в период с 1 сентября 2023 года по 1 сентября 2025 года, однако впоследствии был продлен до 1 сентября 2028 года.

Эксперимент проводится на территории четырех субъектов: Татарстана, Башкортостана, Чечни и Дагестана. В дальнейшем территория проведения эксперимента может быть расширена.

-

Участником эксперимента (привлечение средств) может стать кредитная организация, некредитная финорганизация и юрлицо в форме потребительского общества, фонда, автономной некоммерческой организации, хозяйственного общества, товарищества.

-

Для участия в эксперименте организация должна быть включена в реестр участников Банка России, в котором на данный момент зарегистрировано 36 участников.

-

Деятельность участников эксперимента требует соблюдения особых требований Банка России и рекомендаций Экспертного совета.

-

Участник эксперимента при совершении сделок не может устанавливать и получать вознаграждение в виде процентной ставки.

-

Под запрет финансирования подпадает производство и торговля табачной, никотиносодержащей и алкогольной продукцией, оружием, боеприпасами, а также игорный бизнес.

Выводы

По различным оценкам, в России проживает более 20 млн человек, исповедующих ислам, а около 5–7 млн человек неукоснительно соблюдают каноны ислама и, соответственно, «отрезаны» от традиционных банковских сервисов по религиозным соображениям.

Учитывая спрос на подобные инструменты со стороны бизнеса и населения, а также высокую степень готовности инфраструктуры и проработанную законодательную базу, потенциал роста рынка высок: по оценкам участников рынка, на обозримом горизонте объем рынка может достичь, по крайней мере, 1 трлн рублей.

Узнать подробнее и подать заявку на дебютный выпуск сукука на российском рынке ➡️