Lendly (Лендли) позиционируется как платформа, выдающая займы, обеспеченные залогом. Кроме того, на площадке можно инвестировать в реальные бизнес-проекты, связанные с недвижимостью. В статье разберем, как устроена платформа и чем она может быть интересна розничному инвестору.

Как работает Lendly (Лендли)

С одной стороны, Lendly — это классическая краудлендинговая платформа: инвесторы предоставляют займы бизнесу через онлайн-площадку и получают процентный доход. Краудлендинг в целом предполагает, что заемщика финансирует крупный пул инвесторов, которые разделяют между собой риск и доходность.

Для аккумулирования средств используется номинальный счет, предназначенный для управления средствами инвесторов — перечень операций, которые платформа может проводить по нему, строго ограничен законодательством.

На практике модель краудлендинга в общих чертах выглядит так:

- на онлайн-платформе размещается проект заемщика,

- инвесторы вкладывают деньги (на ряде платформ — небольшими суммами),

- после сбора средств заемщику перечисляют транш,

- инвесторы получают доход ежемесячно или ежеквартально, исходя из графика платежей (возможна и одна выплата в конце срока).

В отличие от P2P-платформ с физлицами, на краудлендинговых платформах заемщиками выступают:

- малый и средний бизнес,

- девелоперы.

Как правило, речь идет о компаниях с уже работающей моделью и активами. При этом заемщиками часто становятся компании или ИП, которым сложно получить банковский кредит, либо время «не терпит» из-за условий контракта, особенностей поставки комплектующих и т.д. Однако, в случае работы с залоговыми обязательствами, у заемщика должны быть активы для обеспечения займа.

Ключевая особенность Lendly (Лендли) — как раз работа с залогом недвижимости. Это означает, что:

- заемщик обязан предоставить обеспечение,

- в случае дефолта платформа может инициировать реализацию залога.

В числе других требований, которые выдвигает заемщикам инвестиционная платформа Lendly — устойчивое финансовое состояние, которое позволит выполнить обязательства по возврату долга. После анализа финансового состояния и качества залога каждому заемщику присваивается рейтинг, на основе которого будет рассчитана ставка займа.

Есть условия и по залоговой недвижимости: она может быть жилой или коммерческой, однако должна находиться в Москве, Санкт-Петербурге или другом городе России с населением от 500 тыс. человек, быть зарегистрирована в соответствии с законодательством без обременения и не должна вызывать сомнений с точки зрения технического состояния.

На главной странице сайта Lendly (Лендли) значится, что ставка стартует от 28%. Заявка рассматривается в течение одного дня, заем может быть взят на сумму до 50 млн ₽, срок погашения — до 12 месяцев.

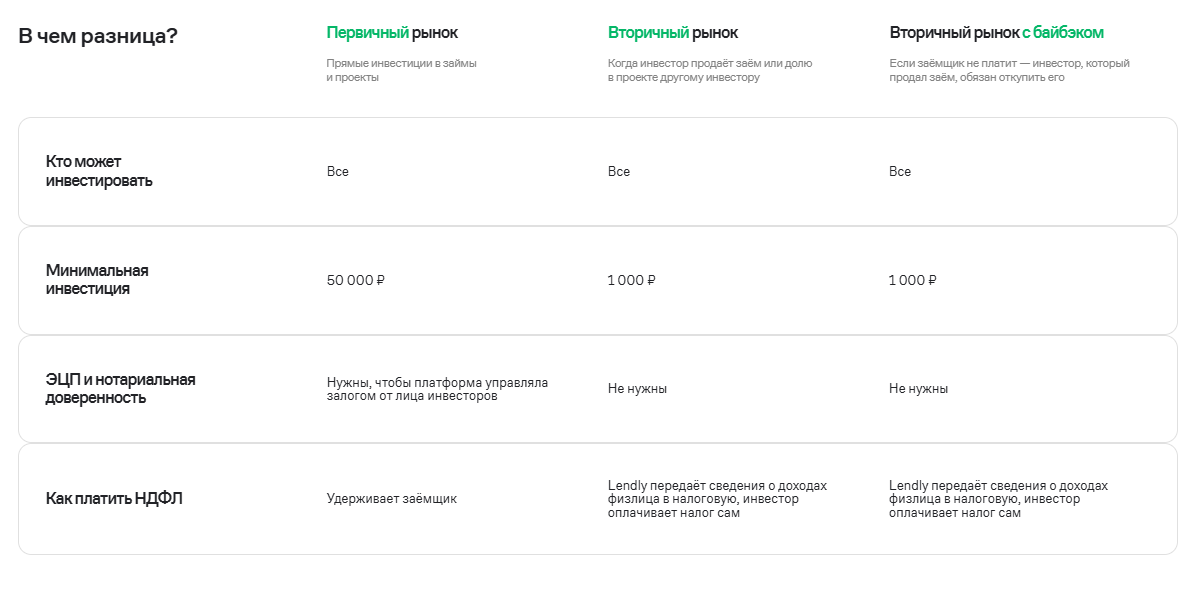

На платформе функционирует вторичный рынок займов, а также вторичный рынок с байбэком — когда инвестор перекупает заем, а продавец обязан его выкупить в случае дефолта.

Порог входа для инвестора на первичном рынке в 2026 году — 50 тыс. ₽, понадобится оформить ЭЦП и нотариальную доверенность на Lendly. Инвестиции в займы на вторичке, в том числе с байбэком, доступны на сумму от 1 000 ₽.

Скриншот страницы сайта инвестиционной платформы Lendly

С 2025 года Lendly также выдает займы под залог ипотечных закладных — т.е. прав на залог чужой недвижимости. Кроме того, на платформе можно участвовать в финансировании девелоперских проектов, включающих строительство и реконструкцию зданий. Например, заемщик покупает и ремонтирует коммерческую недвижимость, а затем реализует на рынке как объект с ГАБ (готовым арендным бизнесом).

История проекта Lendly (Лендли)

Инвестплатформа Lendly была запущена в 2019 году на собственном ПО, алгоритмы работы соответствовали европейским аналогам. С момента запуска Lendly позиционировалась как нишевый игрок с фокусом на более консервативные модели по сравнению с необеспеченными займами.

В 2020 году был выдан первый заем. Компания на главной странице сайта также указывает на успешную реализацию продажи займов на вторичке с байбэком — первую в отрасли. Это произошло в 2021 году, как и включение платформы в реестр Центробанка.

В 2022 году компания впервые предложила инвесторам участие в проектном финансировании. В 2025 году был запущен новый продукт, позиционируемый как низкорисковый, — займы под залог ипотечных накладных.

В 2025 году краудлендинговая платформа Lendly также стала резидентом «Сколково» — компания представила разработки в сфере автоматизации риск-аналитики.

Lendly (Лендли) в 2026 году: доля на рынке и финансовые показатели

На сайте инвестиционной платформы Lendly можно посмотреть актуальную бухгалтерскую отчетность за 2025 год. В частности, выручка от оказания услуг практически удвоилась (47,5 млн ₽ против 24,1 млн ₽ в 2024 году). Средний размер вложенных средств на одного инвестора в 2025 году составил 3,1 млн ₽.

Кроме того, платформа публикует отчеты о результатах привлечения инвестиций, а промежуточными итогами делится в Telegram-канале.

В целом, по данным компании:

- количество инвесторов на платформе — 4 050,

- общая сумма финансирования за 2025 год — 998 млн ₽ (прирост 65% год к году),

- текущий портфель инвестиций — 801 млн ₽,

- средняя доходность от инвестиций в займы на платформе составляет 30%,

- средняя доходность от инвестиций в проекты — 26,14%.

Отметим, компания не раскрывает процент дефолтности, но публикует информацию относительно актуального состояния сделок с просроченными платежами заемщиков.

По доле рынка инвестиционная платформа Lendly (Лендли) стабильно входит в топ-10 по данным Ассоциации операторов инвестиционных платформ, однако чаще всего замыкает «десятку».

Отзывы о Lendly (Лендли): можно ли доверять компании?

Отзывы о краудлендинговых платформах всегда полярны, что в целом характерно для сегмента с повышенным риском. С другой стороны, отзывов о платформе Lendly немного в сравнении с другими площадками. Встречаются обзоры инвесторов, а также статьи отраслевых аналитиков — и в том и в другом случае о подводных камнях в деятельности платформы не сообщается.

В числе позитивных факторов, которые инвесторы подчеркивают в отзывах:

- наличие залога,

- прозрачность проектов и публикации новостей о конкретном проекте,

- возможность зайти на вторичный рынок с небольшим капиталом — для диверсификации инвестиций или исследования сферы краудлендинга.

Среди рисков, о которых говорят инвесторы и эксперты:

- опасения относительно дефолтов заемщиков и долгого возврата средств (представители компании говорят о двух годах как о реальном сроке возврата «сложных» займов, однако подчеркивают, что штрафы и пени, либо доход от реализации залога в этом случае возмещают потери инвесторов),

- зависимость от качества скоринга и необходимость «вкладываться» в независимую оценку залогового объекта.

Коммуникация с пользователями в сети реализована на достаточно высоком уровне: у компании есть не только официальный Telegram-канал, но и открытый чат инвесторов. Сотрудники поддержки отвечают клиентам платформы в комментариях.

Какая альтернатива платформе Lendly (Лендли) существует?

В 2026 году безопасность инвестора становится фактором, который будет определять долю рынка отдельных игроков в будущем. И в связи с этим растет рейтинг платформ, которые работают с залогом недвижимости.

Инвестиционная платформа Hedlainer из группы Aktivo работает с компаниями, которые берут займы под залог коммерческой недвижимости с высоким показателем соотношения суммы займа к стоимости залога (LTV ≤ 50–70%). Дополнительно к залогу используется поручительство.

Для новых пользователей платформы действует акция: введите промокод AKTIVO при регистрации, чтобы получить пожизненную комиссию 0%.

Вывод

Lendly — краудлендинговая платформа с акцентом на займы под залог недвижимости и финансирование строительного бизнеса. Инвестор получает доступ к проектам, которые обычно финансируются банками или частными кредиторами, но с возможностью входа небольшими суммами.

Специализация делает платформу менее массовой, но потенциально более интересной с точки зрения риск-профиля: залог снижает вероятность полной потери капитала, хотя не исключает ее полностью.

Сильные стороны:

- залоговая модель,

- потенциально высокая доходность,

- доступ к девелоперским проектам,

- инвестиции в реальный сектор экономики.

Ограничения:

- риски дефолтов, что характерно для сферы краудлендинга,

- необходимость анализа каждого отдельного проекта.

Lendly может быть интересным инструментом для диверсификации портфеля, но требует осознанного подхода, что характерно для сферы краудлендинга, где доходность напрямую связана с качеством заемщиков. Если ищете альтернативу, обратить внимание на платформу Hedlainer с выгодными условиями для новых пользователей.