Анализ рынка недвижимости

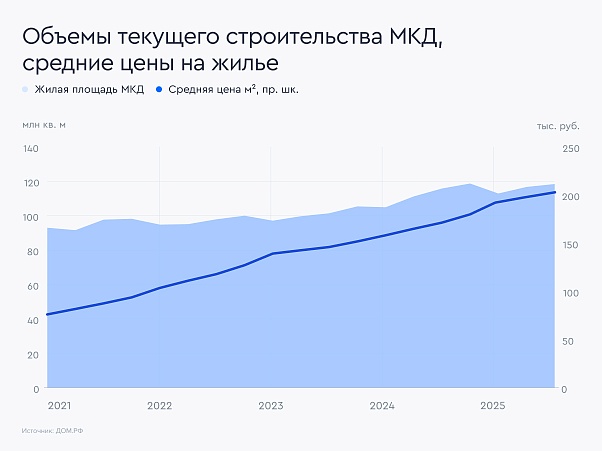

Объемы текущего жилищного строительства остаются на рекордных уровнях — 121 млн кв. м. несмотря на снижение объема выдач новых разрешений на строительство (РНС) на 23% г/г в январе-октябре 2025 года. При этом цены на новостройки не снижаются и даже растут — в среднем по стране на 5,7% с начала года, несмотря на структурное сжатие спроса в условиях возросших процентных ставок.

В среднесрочной перспективе ключевым драйвером для рынка жилищного строительства будет оставаться динамика ключевой ставки Банка России, от которой зависит уровень процентных ставок в экономике, а именно — величина ипотечных ставок и размер ставок по банковским депозитам и доходностей гособлигаций.

В то время как ставки по ипотеке определяют доступность ипотечных кредитов и объем спроса на ипотеку, депозитные и облигационные ставки определяют привлекательность безрисковых финансовых инструментов как альтернативу для вложений в жилую недвижимость

временно́го лага. По мере снижения ключевой ставки (КС) Банка России, мы ожидаем увидеть аналогичное (и даже более сильное) снижение рыночных ставок по ипотеке на фоне сжатия премии к КС.

Прогноз рынка ипотечного кредитования

Мы ожидаем, что в базовом сценарии рыночные ипотечные ставки снизятся до 16,5% к середине 2026 г. и до 14,0% — к концу 2026 года. что приведет к росту спроса на первичную недвижимость на 10,6 млн кв. м в годовом выражении по сравнению с текущими объемами — до 35,8 млн кв. м. При снижении рыночных ставок ниже порогового значения 14,0%, что, как мы ожидаем, произойдет в начале 2027 года, — объем спроса на первичную недвижимость вырастет еще на 3,0-3,5 млн кв. м, или на 8,4-9,7%).

Потребность в улучшении жилищных условий испытывают 61,4 млн семей:

- Планируют улучшить свои жилищные условия в ближайшие 5 лет — 15,6 млн

- Хотят улучшить, но нет возможности — 12,5 млн

- Собираются улучшить через 5 лет и более — 6,3 млн

- Не собираются улучшать жилищные условия — 6,3 млн

Исходя из этих данных, а также среднего размера строящейся квартиры (49,1 кв. м), мы оценили потенциальный спрос на МКД в ближайшие пять лет в размере 353 млн кв. м, или 71 млн кв. м в год. Это в 2,6 раза больше текущего объема спроса и в 1,5 раза выше текущего предложения жилья.

Рынок многоквартирного домостроения

Объемы текущего строительства остаются на рекордных уровнях — 120,7 млн кв. м 30 ноября 2025 года. Причиной такой динамики служит то, что практически все текущие проекты реализуются по схеме эскроу-финансирования, то есть полностью обеспечены проектным финансированием от банков. Это позволяет застройщикам не снижать цены на новостройки для стимулирования продаж и свидетельствует об относительно хорошем финансовом состоянии застройщиков.

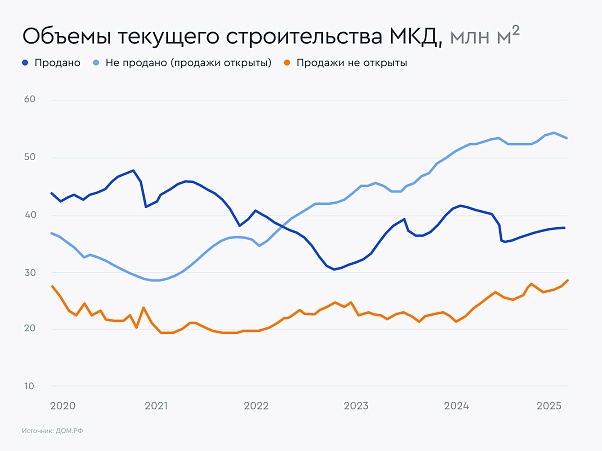

В сентябре 2025 г. площади строящегося жилья, продажи по которым не открыты, увеличились на 27% г/г по сравнению с июлем 2024 года, когда прекратила действие безадресная программа льготной ипотеки, и достигли — 26,7 млн кв. м. При этом доля таких площадей в общем объеме строящегося МКД-жилья выросла до 22,4% по сравнению с 18,4% в июле 2024 года

Чтобы сбалансировать сократившийся спрос, застройщики:

- Сокращают объемы вывода новых проектов на рынок и удлиняют сроки реализации проектов, что позволяет: снизить объемы экспозиции жилья, ограничить давление на цены на недвижимость, уменьшить среднюю ставку по проектному финансированию.

- Активно внедряют программы рассрочки — увеличивают сроки действия рассрочки, снижают размер первоначального взноса.

- Сокращают запросы на выдачу разрешений на строительство (РНС). По итогам 3 квартала 2025 года — общее число выданных РНС уменьшилось на 35% г/г. На горизонте двух-трех лет, то есть в 2027-2028 годах, — это может создать дефицит на первичном рынке жилья на фоне восстановления потребительского спроса на жилье, что может транслироваться в опережающий рост цен на новостройки с близкими сроками ввода.

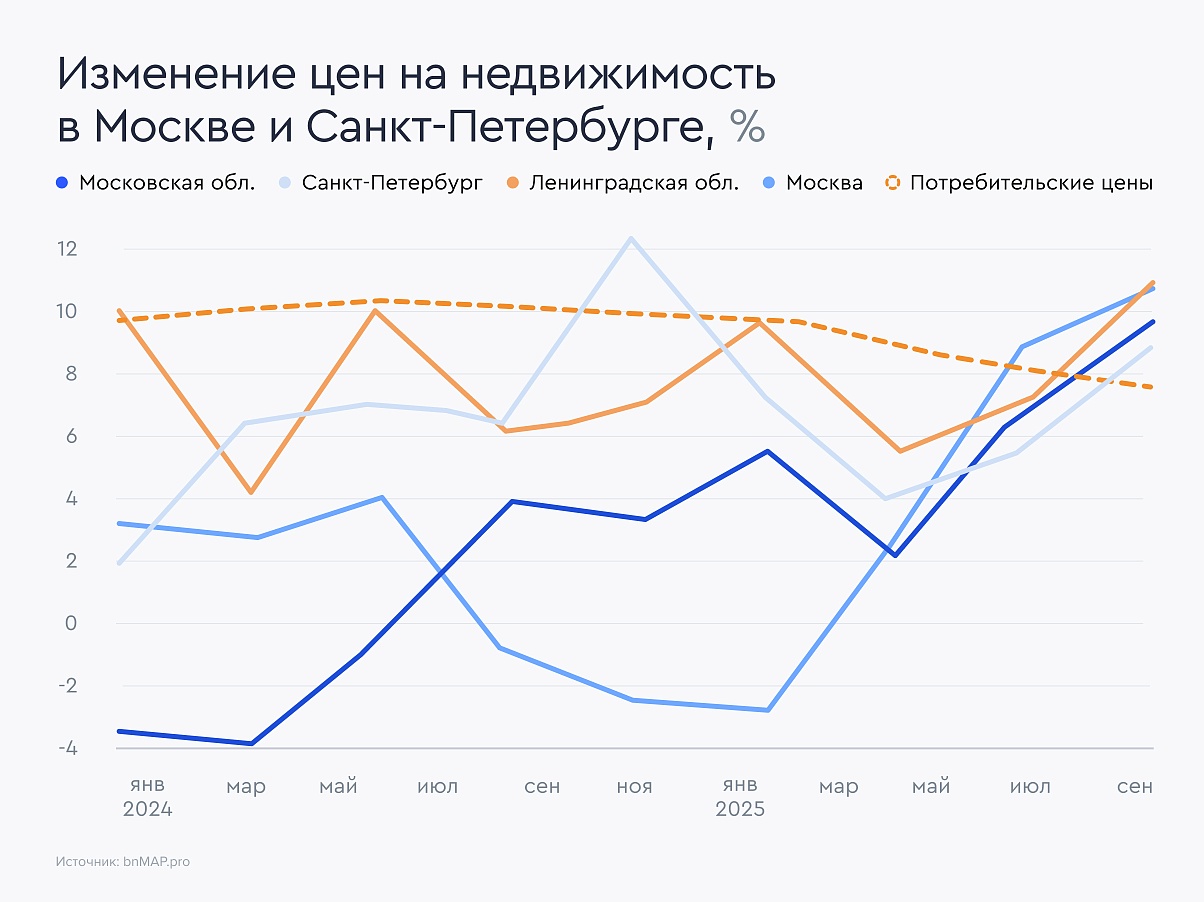

Цены показывают позитивную динамику

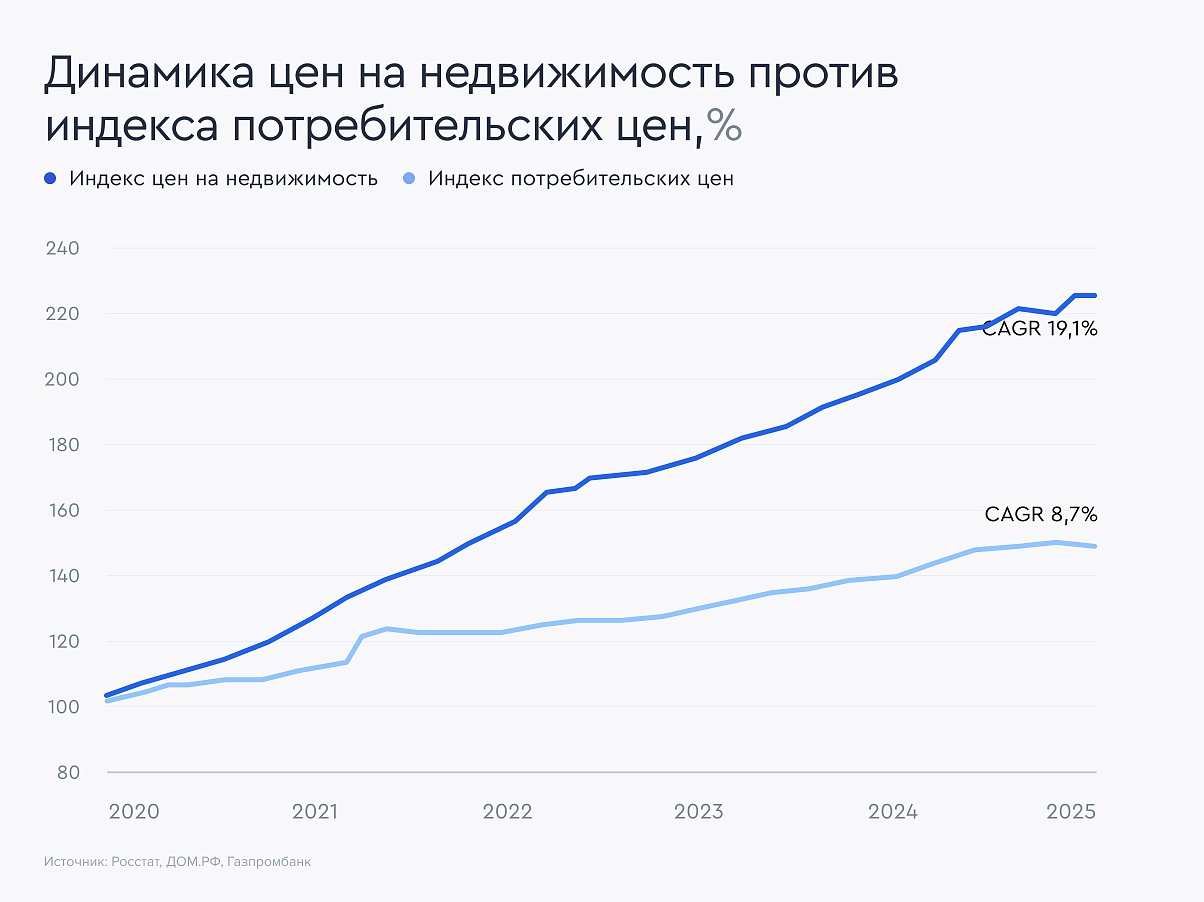

Цены на первичную жилую недвижимость демонстрируют опережающую динамику на всех региональных рынках начиная со 2 квартала 2020 года, когда в рамках поддержки строительной отрасли в период пандемии правительство запустило государственную программу субсидирования ипотечных кредитов. Как результат, за последние пять лет цены на новостройки опережали динамику потребительских цен более чем в два и росли среднегодовым темпом выше 19%.

Начиная с 4 квартала 2024 года динамика цен на новостройки опустилась ниже уровня потребительской инфляции на фоне падения спроса, вызванного отменой стандартной госпрограммы льготной ипотеки, а также ростом процентных ставок.

В сентябре 2025 г. динамика цен на жилье на первичном рынке вновь превысила инфляцию на фоне оживления потребительского спроса. Всего за первые 11 месяцев года в среднем по стране цены на новостройки выросли на 5,7% против инфляции на уровне 5,3% за тот же период.

Объемы продаж первичного жилья на основных региональных рынках показывали позитивную динамику в июле-августе на фоне снижения ставок по банковским депозитам и по рыночной ипотеке, вызванного началом цикла смягчения ДКП Банком России.

Цены показывают позитивную динамику

В зависимости от того, как будет развиваться ситуация в экономике, а именно от положения дел в строительном секторе, действий Банка России и правительственных мер — на рынке недвижимости могут наблюдаться различные исходы.

Позитивные возможности

Более быстрое снижение процентных ставок способствует ускоренному восстановлению спроса на ипотеку, а также снижению привлекательности банковских депозитов. Как следствие, это может привести к опережающему восстановлению спроса на строящееся жилье.

Формирование дефицита на рынке жилья. Снижение объемов вывода новых проектов на рынок, которое наблюдается сейчас, означает, что в двух трехлетней перспективе объемы предложения готового жилья на первичном рынке заметно сократятся. В условиях снижения ипотечных ставок может привести к формированию ощутимого дефицита первичного жилья в стране.

Изменение госпрограмм льготной ипотеки.Минфин России работает над изменениями условий семейной ипотеки, предполагающими дифференциацию процентной ставки по ней в зависимости от количества детей у заемщика. Кроме того, парламентарии предлагают включить бездетные пары в категорию граждан, которые смогут оформлять льготный ипотечный кредит — под обещание завести детей в будущем.

Негативные риски

Более медленное снижение процентных ставок будет негативно влиять на

восстановление спроса на ипотеку, в то время как банковские депозиты, а

также безрисковые активы сохранят свою привлекательность. Это может

привести к более медленному восстановлению спроса на строящееся жилье и,

как следствие, к затовариванию рынка.

Формирование избыточного предложения на рынке жилья вследствие роста

доли нераспроданного жилья на фоне слабого спроса и большого объема

текущего строительства. Избыточное предложение может оказать давление

как на цены на новостройки, так и на ценовые ожидания покупателей.

Формирование дефляционных ожиданий у покупателей как следствие

формирования навеса предложения жилья на первичном рынке, а также роста

конкуренции среди застройщиков в условиях стагнирующего спроса. В этом

случае застройщики могут столкнуться со снижением потока покупателей,

которое негативно повлияет на наполняемость эскроу-счетов по жилищным

проектам, что окажет давление не только на рентабельность, но и на денежные

потоки застройщиков.

Дефолты застройщиков по некоторым проектам. В случае недостаточной

наполненности эскроу-счетов на момент ввода проекта в эксплуатацию объем

денежных средств на эскроу-счетах может быть недостаточен для погашения

обязательств перед банком, предоставившим проектное финансирование. В

этом случае застройщику нужно будет найти деньги для погашения проектного

долга. Такой риск особенно высок для плохо проработанных проектов, а также

проектов эконом и комфорт-класса с высокой долей рассрочки. В случае

сохранения ипотечных ставок на высоком уровне не все покупатели, которые рассчитывают на привлечение ипотечного кредита, смогут и захотят получить

такой кредит в банке после окончания периода рассрочки.

Наше мнение

Акции жилищных застройщиков остаются вне поля зрения инвесторов из-за высоких процентных ставок, которые ограничивают и интерес инвесторов к строительному сектору. При этом девелоперы демонстрируют хорошие показатели продаж и остаются главными бенефициарами будущего снижения ключевой ставки Банка России. По нашему мнению, сочетание низких ценовых мультипликаторов и хороших прогнозов по прибыли создает уникальную комбинацию для инвесторов с высокой лояльностью к риску и длинным горизонтом инвестирования.

Объемы текущего жилищного строительства остаются на рекордных уровнях. По нашему мнению, это во многом обусловлено проектным финансированием жилищных проектов через механизм эскроу и свидетельствует о хорошем финансовом состоянии застройщиков и рынка в целом.